Entrevista con Ricardo Reilly, delegado de ARU en la junta directiva del INAC. Contenido exclusivo para socios y suscriptores de ACG.

¿Cómo evalúa el primer cuatrimestre para el negocio ganadero en Uruguay?

Al mes de mayo llevamos aproximadamente 1 millón de cabezas faenadas, 15% más que el año 2021 en el acumulado anual, teniendo en cuenta que el 2021 tuvimos un récord animales faenados, de carcasas más pesadas, de animales que promediaron los 30 meses, y a muy buenos valores.

Estos datos fueron un preámbulo de lo que está ocurriendo en este 2022. En este año hay algunos indicadores también interesantes. Por ejemplo: entre los componentes de la faena, en este año cobra mayor relevancia la vaquillona, con un crecimiento porcentual de casi un 30% respecto al año pasado.

También aumenta en la faena el novillo de dos y cuatro dientes en casi un 40%, el diente de leche 11%, y por lógica, caen significativamente arriba del 10% las categorías de seis y ocho dientes. Actualmente el 70% de los novillos faenados son diente de leche, dos dientes y cuatro dientes.

¿Estos datos son sostenibles?

A mi entender, estos datos de la faena no solo son sostenibles, sino que deberían ser el objetivo. Estos volúmenes de faena y extracción se están dando en un contexto de buena base en la producción de terneros, con un rodeo de vacas y vaquillonas relativamente estable, con un rodeo que lógicamente es más joven.

Aquí hay un gran mérito de todos los actores de la cadena, pero es importante destacar el mayor grado de eficiencia a nivel de producción, con una fuerte inversión en comida que permitió acelerar los ciclos productivos.

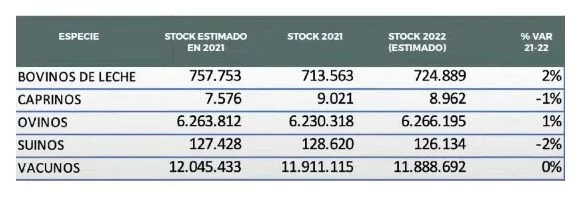

¿Cómo evalúan la faena de hembras? ¿Podría verse comprometido el stock?

Esto se da además en un contexto de fuerte competencia por la tierra, con una agricultura pujante, precios de los granos firmes, y la forestación en crecimiento. Si bien es probable que este año se de una disminución del stock, entiendo que no sería un dato para alarmarse, ya que esto no estaría reflejando un proceso de liquidación ni mucho menos.

Esta dinámica muestra una lógica, de que a estos valores tanto la industria como la producción vean la posibilidad de capitalizar el momento. No tengo dudas de que el sistema luego tenderá al equilibrio como lo ha hecho en otras ocasiones.

La clave está en lograr acelerar las recrías, de machos, pero también de hembras, ya que en un momento de tanta dinámica y extracción la hembra cobra relevancia en la faena, pero también juega un papel determinante el hecho de ingresar con un mayor número de vaquillonas para entorar a edades más tempranas. Entiendo que la valorización de la hembra, desde la ternera hasta la vaca preñada, juegan un papel clave en todo este proceso.

¿Cómo evalúa la demanda de carne desde el exterior?

En este 2022 los números muestran que estamos con volúmenes interesantes de exportaciones de carne, a un valor medio de la tonelada exportada de poco más de US$ 5.000 en el acumulado anual, un 30% más que el año pasado. Y esto a su vez se está reflejando en buenos precios de la hacienda. El IMEX se ha incrementado significativamente en todos los destinos.

¿Qué se puede esperar para el futuro considerando el panorama de incertidumbre a nivel internacional?

Si tuviésemos que proyectar el mediano plazo, lo positivo, y quizás el elemento central, es que la demanda de carne a nivel mundial está firme, con China como protagonista, pero también hay señales positivas de otros mercados.

Igualmente siempre debemos ser cautos al analizar el negocio de la carne y la ganadería en el tiempo. Se trata de un negocio lento y rentabilidades promedio históricamente bajas. Somos tomadores de precios en un mundo muy dinámico, expuesto a los vaivenes internacionales.

La pandemia y la situación generada por la invasión de Rusia a Ucrania han movido el orden de prioridades de muchos países, y son un claro ejemplo de ello. Lo cual también está dificultando las posibilidades de concretar acuerdos, o mejores condiciones de acceso a determinados destinos.

La situación de China marca otra señal de alerta, con una política de Covid 0, que está basada en un fuerte control de la movilidad de la población, con ciudades enteras de millones de habitantes confinadas, con puertos parcialmente cerrados, lo cual está impactando tanto en la distribución como en el consumo de alimentos, así como en el crecimiento económico de China.

El clima también es determinante. Cualquier evento climático adverso tiene impacto directo sobre las recrías y las tasas de preñez, lo cual puede impactar en la producción futura de terneros.

¿Cómo observa la evolución de los costos?

No se puede analizar el negocio pensando únicamente en los mayores ingresos, la facturación, o los buenos valores, sino que lo que importa es el margen.

Hago mención a esto, porque uno ve que existe una confusión bastante general, con algunos actores que están tratando de instalar de forma equivocada, y en muchos casos mal intencionada, la idea de sector “beneficiado” en el que no se hace diferencia entre el ingreso que puedan estar teniendo las empresas agropecuarias, o la agroindustria en general, en comparación con los costos o la rentabilidad de las mismas.

Y en ese sentido es importante remarcar que así como han subido los productos exportables, como la soja, la carne o los lácteos, también estamos ante una suba significativa y generalizada de precio de los insumos agropecuarios, combustibles (el gas oil aumentó 50%), fertilizantes (más de 300%), herbicidas (más del 100%), además del incremento del precio de las semillas, entre otros.

Otro punto a tener en cuenta es el atraso cambiario, que se ha acentuado en estos últimos meses, por razones internas y externas. Todo esto se traduce en un importante incremento en los costos, empeorando la relación de precios para el productor, hacia un menor poder de compra.

Por eso siempre insistimos que en el agronegocio el resultado hay que evaluarlo en el mediano plazo y no de forma coyuntural. También a nivel de la industria exportadora existen dificultades como los problemas logísticos que incrementaron sustancialmente el costo y disponibilidad de los fletes que se arrastra desde el año pasado.

¿Es optimista en relación a los TLC que se están negociando con la Unión Europea, China y Turquía? ¿Qué otros acuerdos comerciales serían importantes para la cadena?

El eje de la discusión pasa por el acceso. Cobra relevancia parte del riesgo que significa el hecho de concentrar las ventas en un cliente en particular. Pero tampoco podemos negar que hoy el mundo depende directa o indirectamente de lo que haga o deje de hacer China. No somos la excepción.

Ya sabemos que China es un mercado atractivo por sus bajas restricciones de acceso, que está pagando precios interesantes, que lleva todos los cortes valorizando toda la res, incluido el hueso, y que además tiene perspectivas de seguir creciendo. Es lo más parecido a contar con acceso pleno en un mercado, en donde no hay cupos y los aranceles no son extremos.

Dentro de los desafíos que tenemos por delante está, sin duda, el de bajar barreras de acceso, generar acuerdos comerciales, con China y otros mercados, que nos permitan diversificar destinos. Japón y Corea son ejemplo de ello, en donde si bien hoy se accede, el arancel es de 40%.

Para el caso del Sudeste Asiático, en países como Vietnam, Indonesia, Filipinas o Malasia, hoy tenemos ciertas restricciones en lo sanitario que debemos solucionar a la brevedad. En estos países de Asia puede existir un diferencial de precios interesante para determinados productos como las menudencias.

Se está trabajando en la posibilidad de incorporarse al CPTPP (Acuerdo Trans Pacífico). Por otra parte Estados Unidos siempre es un mercado relevante, es el segundo importador mundial de carne, y hoy está muy activo, pero la cuota de 20.000 toneladas no deja de ser una limitante.

El Reino Unido, tras el Brexit, se ha convertido en el octavo importador de carne, y allí también debemos trabajar. Respecto al acuerdo Mercosur-Unión Europea no tengo muchas expectativas en el corto plazo.

¿Qué oportunidades podría capitalizar la ganadería uruguaya?

Pienso que de a poco nos vamos transformando en una ganadería más desarrollada en varios aspectos, más madura, que muestra mayor estabilidad entre años, que ha ido incorporando algunas tecnologías de forma estructural.

Sin duda siempre hay indicadores para mejorar. Pienso que estamos en condiciones de apuntar a objetivos más ambiciosos, como podría ser incrementar la tasa de destete, o incorporar hembras a edades más tempranas a los sistemas productivos como forma de ensanchar los rodeos de cría.

A nivel interno esto se logra con un manejo más eficiente, mayor inversión, aplicación de tecnologías. Y hacia afuera: con una mejora en las condiciones de acceso, diversificación de mercados y reglas claras a nivel local, algo que con este gobierno no está en discusión.

En el fondo la clave está en que se mantengan los niveles de demanda firme, con buenos valores de la carne exportada y que eso sea trasladado a los valores de la hacienda en todas sus categorías.

USD promedio 40.28

|

USD promedio 40.28

|

EURO promedio 43.69

|

EURO promedio 43.69

|

Real promedio 7.36

Real promedio 7.36