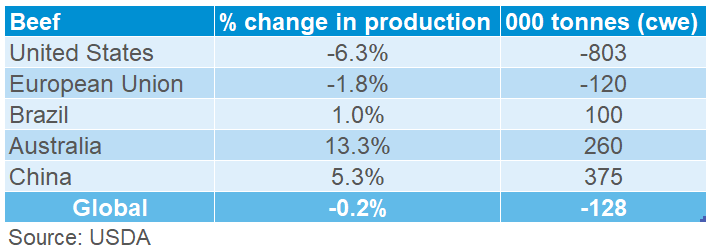

El analista australiano Simon Quilty señaló que el stock bovino de EEUU se va a retraer 2% este año y las exportaciones del país norteamericano se reducirían alrededor de 5,2%; Australia tiene la expectativa de recuperar esos espacios en el mercado cárnico chino.

A medida que el mundo comienza a recuperarse de la era de la pandemia de COVID, el futuro de la industria de la carne vacuna australiana radica en un “vuelo hacia la calidad”, se escuchó en un seminario web de la industria el viernes 4.

El analista y comentarista de la industria cárnica y ganadera, Simon Quilty, de Global Agritrends, dijo que parecía que se estaba produciendo una recuperación a dos velocidades, a medida que el mundo avanzaba hacia el ciclo posterior al COVID-19.

“Puede permanecer en la velocidad inferior, que no recomiendo, o en la velocidad máxima, donde están las oportunidades reales”, dijo Quilty en el seminario de Agriwebb.

Las industrias de carne bovina de EEUU y Australia estaban en el ‘carril rápido’, mientras que otros grandes exportadores de carne vacuna, como Brasil e India, estaban en el ‘carril lento’, con la caída de los precios de exportación.

“En este momento, estamos en un diferencial récord entre el valor de la carne vacuna australiana/estadounidense y la de Brasil e India”, dijo Quilty.

“¿Por qué ocurre eso? Por esos tres meses del año pasado en que Brasil no tuvo acceso a China, ni India tampoco. Como resultado, ambos están sufriendo mucho, mientras que Australia (con algunas limitaciones) y EEUU tienen acceso al mercado chino”.

“Esa es la diferencia: el acceso a China proporciona ese cuarto jugador adicional en el mercado, lo que realmente está impulsando los precios en el extremo superior del mercado de exportación de carne vacuna”.

Entonces, ¿por qué China se ha vuelto tan importante?

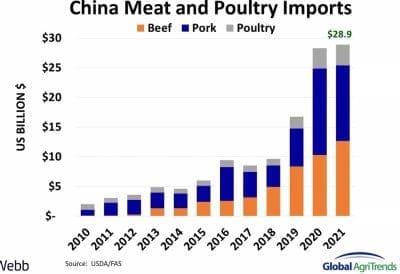

El año pasado China invirtió $ 28,9 mil millones en importaciones de carne bovina, de cerdo y aves de corral, luego del impacto anterior de la peste porcina africana, perdiendo el 60% de su rebaño de cerdos. El resto del mundo dio un paso al frente y (parcialmente) cubrió las necesidades de proteínas de China con esas carnes, dijo Quilty.

Pero la carne vacuna había sido la buena noticia. Como muestra el gráfico, desde 2018, los precios en China han seguido subiendo, mientras que las aves de corral se han mantenido estables y, en los últimos 12 meses, los precios de la carne de cerdo se han derrumbado.

“Para mí, los precios de la carne bovina en China no van a bajar y solo subirán en los próximos 12 meses”, dijo Quilty. “Eso, a su vez, ha visto un cambio dramático en la demanda mundial de carne y, de hecho, en todos los productos básicos, incluidos los cereales, los productos lácteos y la carne”.

“Eso es parte del superciclo inflacionario en el que nos encontramos. La sensación que tenemos en Global Agritrends es que seguiremos viendo grandes movimientos en el precio de la carne este año. Cuando se desglosa, es probable que la demanda internacional de carne vacuna, que realmente está impulsada por China, continúe a medida que avanzamos hasta 2022″.

Incluso en el extremo de menor calidad del mercado, Quilty esperaba ver una fuerte demanda continua de carne vacuna australiana. La carne magra molida de Australia en EEUU alcanzó niveles récord la semana pasada, “por lo que la demanda es extraordinaria”, dijo.

La diferenciación del producto para la carne vacuna bien identificada y de alta calidad es clave

Al presentar las oportunidades que se avecinan para la carne vacuna australiana, Quilty dedicó tiempo a hablar con el gráfico que se publica a continuación, observando las tendencias y predicciones de EYCI sobre el precio del ganado joven durante un período de siete años hasta 2026.

Él tiene el EYCI con un promedio de alrededor de 910c/kg de peso vivo este año, cayendo un 18% de 2021 a 2023, antes de volver a subir durante los próximos tres años a medida que la manada se reconstruye.

Lo describió como un probable ‘aterrizaje suave’ para los precios del ganado: “Estoy seguro de que todos podemos vivir con un mínimo de 770-790c EYCI en 2023-24, antes de comenzar a fortalecerse nuevamente”, dijo.

Los precios en el futuro

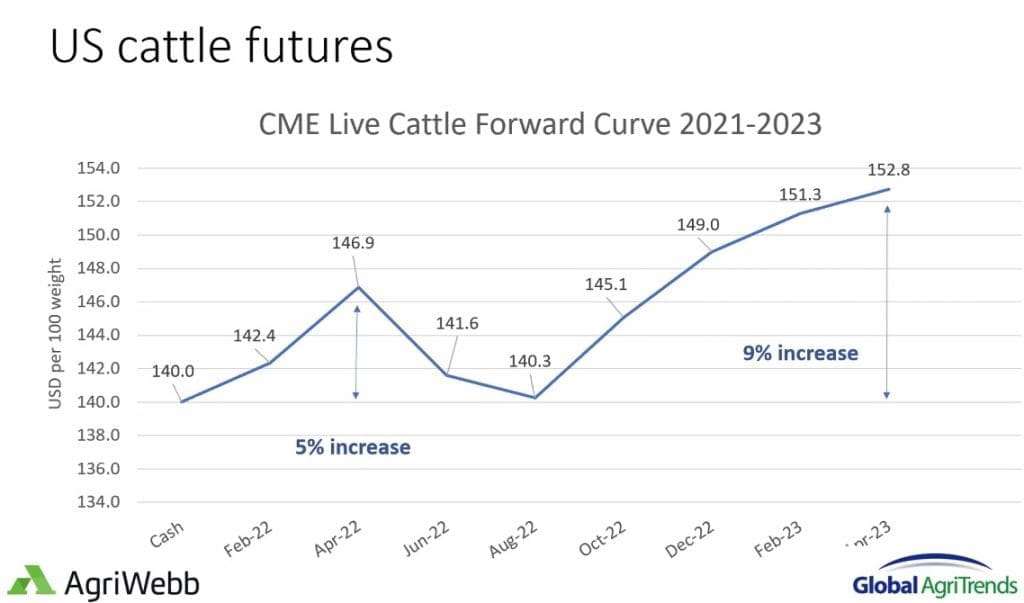

Quilty usó los precios de futuros de ganado vivo en los EEUU para ilustrar las perspectivas de precios futuros para la carne bovina australiana y mundial.

“Parte de la perspectiva sólida a nivel mundial se trata de América del Norte. La curva de avance de ganado en pie de CME (ver el gráfico a continuación) muestra un aumento del 5% en los precios del ganado en EEUU para abril de este año, y para fines de 2022 y en el primer trimestre de 2023, el mercado dice que los precios subirán alrededor del 9%”, dijo.

La razón por la que esto fue tan importante fue que Australia compite con EEUU en el 90% de los mercados de exportación de carne vacuna de Australia, incluidos Corea, Japón, China y el mercado interno de EEUU.

“Cuando los precios suben en Estados Unidos, elevan los precios australianos con él, y no es solo la carne vacuna. En el extremo del mercado alimentado con granos de mayor calidad, también eleva el cordero, porque el cordero ahora compite directamente en ese extremo superior del mercado, especialmente en el servicio de alimentos de EEUU”

Quilty dijo que el “vuelo hacia la calidad” consiste en tratar de satisfacer la demanda mundial de proteínas. “Estados Unidos, de alguna manera, ayudará a Australia durante los próximos cinco años”, dijo.

El número de ganado en alimentación en Australia continuó expandiéndose, alcanzando 1,15 millones en el trimestre de diciembre.

“Mi expectativa es que continuaremos viendo un crecimiento del volumen de ganado en los corrales de Australia. (La alimentación con granos se está volviendo absolutamente crucial hacia dónde nos dirigimos. Es un gran problema en la parte norte de Australia (Queensland representa el 62% del ganado en alimentación, NSW el 27%), y el porcentaje de las exportaciones totales de ganado alimentado con cereales aumentó de forma importante en los últimos 10 años”.

“Este año crecerá de forma considerable, porque Australia tendrá que llenar el vacío del que Estados Unidos tendrá que alejarse”.

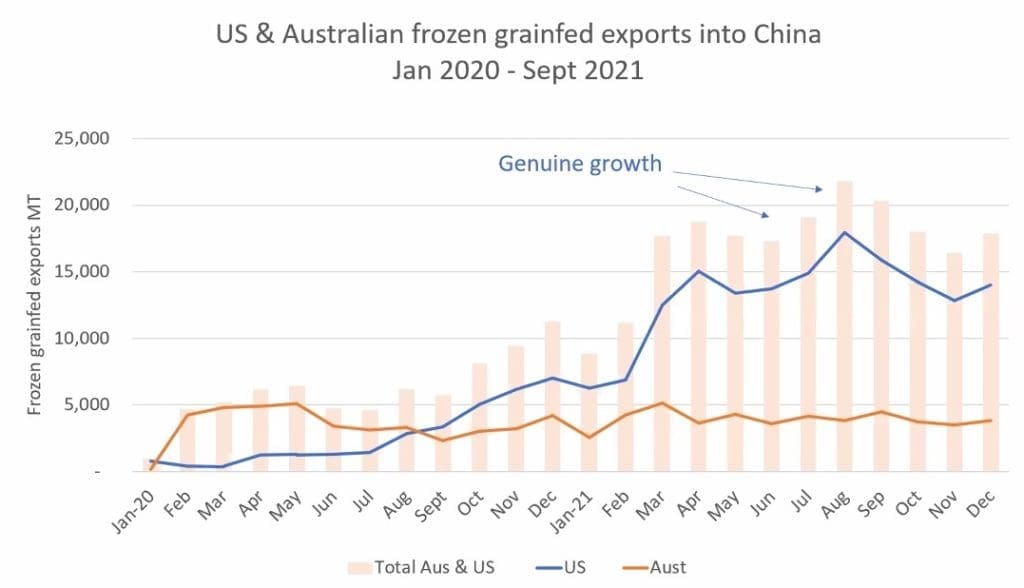

El siguiente gráfico muestra las exportaciones de carne vacuna alimentada con granos de Australia y EEUU a China en los últimos dos años.

Las exportaciones de EEUU, marcadas en azul, muestran la trayectoria del comercio de carne bovina desde la firma del acuerdo comercial para la carne libre de HGP a principios de 2020. El comercio mensual de EEUU se ha triplicado durante el período, mientras que Australia (línea roja) se ha mantenido bastante constante.

Parte del crecimiento de las exportaciones estadounidenses se debió a la actual sequía en América del Norte. Se prevé que el stock bovino de EEUU se retraiga 2% este año, lo que sugiere que EEUU reducirá las exportaciones en alrededor de un 5,2%, dijo Quilty.

“Eso creará un vacío en mercados como China, y creo que será Australia, y solo Australia, la que realmente pueda llenar ese vacío alimentado con cereales. Así que espere más demanda a medida que avanzamos, este año y el próximo, en la carne de vacuna alimentada con granos y en particular en el extremo congelado del mercado”.

Todo se presta a un ‘aterrizaje suave’ cuando se trata de movimientos en los precios del ganado. dijo el señor Quilty.

Fuente: beefcentral.com.

USD promedio 40.15

|

USD promedio 40.15

|

EURO promedio 45.66

|

EURO promedio 45.66

|

Real promedio 7.95

Real promedio 7.95