Cotización 30 de abril de 2026 9:16 pm

|USD promedio 40.29 |EURO promedio 47.04|ARG promedio 0.03|Real promedio 8.27

Evaluación del primer año de la carrera Auxiliar de Consignatario

Entrevista con Jorge Montes, integrante del equipo de Facultad de Ciencias Agrarias (FCA) de la Universidad de la Empresa (UDE).

¿Qué evaluación hace del primer año de la carrera Auxiliar de Consignatario?

Desde todo punto de vista fue exitoso, considerando el número de inscriptos y de estudiantes que terminaron. Prácticamente no hubo deserción, este es un buen indicador porque demuestra que la propuesta genera interés y hay constancia.

La evaluación docente que hicieron los alumnos fue muy buena en todos los casos. Como todo primer año hay muy buenas sugerencias de los alumnos, para mejorar la propuesta, y las recibimos muy bien.

Y tanto desde la FCU-UDE como desde la Asociación de Consignatarios de Ganado (ACG) consideramos que es un buen producto, que ha tenido muy buena inserción en el mercado desde el inicio, hay muy buenas perspectivas de que siga habiendo buena demanda, y consideramos que ese es otro de los puntos fuertes. La recomendación boca a boca funciona. En definitiva, consideramos que este ha sido un año exitoso, con muy buen resultado.

¿Cuántos alumnos participaron de la carrera este año?

Comenzaron 19 y terminaron 17. La deserción ha sido muy pequeña, y en muchos casos obedece a diferentes factores, no se debe solo a temas curriculares, sino por distancia, viajes y un sinnúmero de factores que inciden. Pero, en general, fue un buen año, con un buen número de estudiantes, y muy buena finalización.

¿Cuáles son los objetivos de la carrera? ¿Qué herramientas deben adquirir los estudiantes?

Tomamos la idea original de ACG, que era muy clara: profesionalizar la actividad. En muchos años de trayectoria los consignatarios detectaron que les llevaba mucho tiempo y dedicación la formación de recursos humanos para sus empresas.

Más aún en un mercado tan dinámico como este, que tiene permanentes cambios, y es difícil para alguien ajeno a la actividad adaptarse rápidamente.

Trabajamos en armar una currícula, que entregara ciertas capacidades o habilidades, o que reforzara las que ya existían. Para eso se nos ocurrió manejar tres o cuatro aspectos centrales y otros accesorios, como hay en todas las currículas, y que por eso no tienen menos valor.

Los puntos centrales tienen que ver con la trazabilidad, con la selección y certificación de los ganados, procesos con instancias teóricas y prácticas. También nos pareció sustantivo entrenar a los estudiantes en comercialización, negociación y habilidades informáticas.

Es importante que los estudiantes se aproximen a las nuevas tecnologías. El agro no escapa a otro montón de actividades donde es notorio el progreso tecnológico, sistemas informáticos que perfeccionan la labor de los operarios, y estos temas también están previstos en la propuesta.

Además de temas relacionados con la industria frigorífica, que tienen que ver con la operativa en las plantas, conocer las prácticas relacionadas con el negocio, saber qué es el rinde, qué es la calidad, cómo se evalúan. Todo ese tipo de cosas son importantes y en ellas hemos trabajado durante este año.

¿Ya están abiertas las inscripciones para el año que viene?

Sí. Ya hay varios inscriptos, y estamos con muy buenas perspectivas para el próximo año. Los grupos no deben superar los 20 o 22 alumnos, y las inscripciones seguirán abiertas hasta que se llene el cupo.

¿Qué cambios tendrá la carrera de Auxiliar de Consignatario en 2023?

Vamos a tener más presencialidad. Si bien este año fue poca la actividad online, algo hubo, porque todavía estábamos con alguna incertidumbre. Pero ahora parece que todo tiende a normalizarse. Por más que hubo algún rebrote del Covid, esperamos que no sea una situación compleja o de gravedad.

Por lo tanto, la idea es incrementar la presencialidad. Entendemos que en algún caso puede significar algún viaje más, pero la experiencia nos dice que la presencialidad es insustituible.

Utilizamos las herramientas de comunicación a distancia cuando no había más remedio que hacerlo en aquellos años, pero en la medida que podamos tener más presencialidad vamos a hacerlo.

¿Cómo se integra el cuerpo docente?

Es un cuerpo docente importante, muy experiente. Los docentes no solo tiene que tener la formación sino la experiencia. Los temas de un frigorífico no son para cualquiera, lo mismo la trazabilidad o una certificación. Así que más allá de la formación académica valoramos muchísimo la experiencia a campo.

Cuando repasamos lo que tiene que ver con los sistemas de producción, razas y demás, también es muy importante contar con docentes formados pero además con mucha experiencia en campo.

Lo mismo en tecnología, en comercialización, gente que tiene que estar muy entrenada en los temas comerciales, ya sea en escritorios rurales o en actividades afines. Así que tenemos un plantel de docentes muy sólido, realmente muy bueno.

¿Cómo califica el momento de la FCA-UDE?

Viene muy bien. Creo que este año nuevamente tendremos récord de inscripciones. Hemos crecido mucho, tenemos muchos alumnos, el crecimiento es constante.

Creo que la apertura de la carrera de Agronomía, ya hace 10 o 12 años, fue una buena decisión estratégica. Y las otras carreras también están muy consolidadas.

Además hemos incorporado otras carreras, como la de Auxiliar de Consignatario; Técnico en Gestión de Equinos, que ha tenido muy buena llegada al medio; Ciencias Veterinarias. Hemos incorporado muchas propuestas con el tiempo, más allá de que nuestros pilares son la Licenciatura en Gestión Agropecuaria y Agronomía.

¿Cómo ve a la ganadería uruguaya?

La veo en un momento muy bueno, más allá de algún momento muy coyuntural, como puede ser la menor demanda de algún mercado internacional. Tuvimos meses fenomenales de tracción de las exportaciones y con niveles de precios récord.

Puede ser que el dólar esté un poco planchado y eso complique un poco, pero la ganadería está en un momento excepcional, con una revalorización fuerte del sector criador. Capaz que está faltando algo de exportación en pie y eso ayudaría un poco más a la cría.

También me parece muy importante que se han valorizado mucho las categorías de hembras, algo que siempre venía medio rezagado. Veo que en los últimos años la ganadería ha venido con mucho empuje.

La agricultura también viene muy bien, con precios muy importantes así como los rindes de las distintas cosechas.

Más allá de temas puntuales, creo que los rubros productivos están pasando por un momento que no es para nada malo.

Joaquín Falcón asumió la presidencia de ACG

Analizó el momento y las perspectivas de la cadena cárnica, además de plantear los objetivos que definió la nueva directiva para los próximos años de la institución.

¿Cómo asume el compromiso de presidir la Asociación de Consignatarios de Ganado?

Es un gran compromiso y desafío presidir una institución centenaria, que es referencia en el mercado ganadero de Uruguay. Y estoy contento con el grupo de trabajo que se formó para integrar esta nueva directiva, con gente joven, que a trabajar en procura de seguir brindando lo mejor para nuestros socios y seguir siendo una referencia.

¿Cómo se integró la nueva directiva?

Será la primera vez en 102 años que ACG tenga en su directiva a una mujer. Se trata de la contadora Sol Andrade, que estará a cargo de la Tesorería de la institución. El vicepresidente es Federico Constantín (escritorio Alejandro Ilundain), el secretario es Pablo Sánchez (escritorio Walter Hugo Abelenda) y como vocales estarán Otto Fernández Nystrom (escritorio Otto Fernández) y José Manuel Rubio (MegaAgro).

¿Cuáles son los principales objetivos que se plantean?

Seguiremos desarrollando las líneas de trabajo en las que se venían trabajando desde hace varias directivas; ese es nuestro compromiso. Además de seguir tendiendo puentes entre las distintas partes de la cadena cárnica, con las gremiales de productores, la industria, organismos públicos y otras instituciones.

El profesionalismo de la actividad del consignatario de ganado tiene que reforzarse, porque no es solamente un servicio que los productores contratan a un asociado, es mucho más que eso, las empresas consignatarias aportan valor a la comercialización.

El consignatario asesora en los diferentes momentos del mercado a quien tiene que comercializar sus haciendas; es quien garantiza la seriedad del negocio y brinda un aval.

Además, en los tiempos que vivimos, la digitalización y uso de nuevas tecnologías para estar más cerca de los socios y productores van a estar arriba de la mesa.

Pero por sobre todas las cosas trabajaremos para profesionalizar cada vez más nuestra actividad.

¿Volverán las reuniones presenciales o se seguirán haciendo de forma virtual?

Indudablemente hubo un antes y después de la pandemia, si bien no se pudieron hacer las reuniones presenciales, las tecnologías demostraron que existe otra forma, donde por medio de la plataforma Zoom se pudo seguir trabajando.

En cada reunión participan más de 35 empresas asociadas, de distintas zonas del país, lo que genera una visión más amplia en tiempo real del mercado.

Seguramente a partir del año próximo realizaremos al menos una reunión presencial al mes, porque siempre es bueno poder charlar cara a cara.

Además fue una muy buena idea el realizar las reuniones en el interior, con charlas vinculadas a las problemáticas que se viven en las distintas zonas que visitamos. Hoy nos toca estar en la directiva, pero nos debemos a nuestros socios y tenemos que estar cerca de donde están ellos.

¿Qué balance hacen del primer año de la carrera Auxiliar de Consignatario?

Fue una muy buena idea de las directivas anteriores. Ratificamos lograr cada vez más el profesionalismo de nuestra actividad. En la Facultad de Ciencias Agrarias, de la Universidad de la Empresa (UDE), este año se está recibiendo la primera generación de 13 alumnos. La propuesta tuvo mucha aceptación y ya hay estudiantes inscriptos para cursar la carrera el año que viene.

¿Cómo empezó a vincularse con la actividad del consignatario de ganado?

Cursando la escuela agraria realizaba algún servicio de lectura de trazabilidad y pesada de ganado. Terminado el estudio, decidí armar un emprendimiento de control lechero, en la cuenca de Florida y San José. En 2009, al tener relación con el escritorio Romualdo Rodríguez, decidí dejar esa actividad e ingresar a la firma, en la sucursal de Florida, para realizar todas las labores de alguien que ingresa a un escritorio y siendo joven.

Con el pasar de los años decidí instalarme en Montevideo, el negocio me lo requería. La empresa, como ya hace más de 60 años, tiene incidencia en todo el país. Ahí empecé esta linda carrera con la satisfacción de conocer mucha gente en el camino.

¿Cómo analiza el año 2022?

La ecuación flaco/gordo fue muy buena durante todo el año, con una fuerte incidencia de los animales con destino a corral y en los negocios cortos, donde los márgenes eran buenos. Ante el temor de no poder agarrar los precios de punta por sus ganados gordos, el productor optó por ese tipo de negocio.

Las categorías chicas, a diferencia de otros años, si bien tuvieron buen desempeño en colocación y valores, no acompañaron al resto. A diferencia de años anteriores, fue menor el área de puentes verdes, por el buen momento de precios de los granos.

En cuanto a los ganados de cría, fue un año en el que se apostó mucho a la producción de terneros, con una recuperación del 5% en los índices de preñez, en un rodeo de 4,2 millones de vientres más.

También ocurrió que muchos ganados que fallaron fueron a las invernadas, se embarcaron o fueron con destino a corrales. Desde hace mucho tiempo el productor sabe que invertir en genética tiene sus frutos. En la zafra se vio que la gente invirtió en vientres y se notó en la alta colocación de toros. Aún siendo una primavera seca, se vendieron porcentajes por arriba de lo esperado.

Hay quienes afirman que no era sano para el mercado aquellos picos de precios, ¿cuál es su opinión?

Fueron los valores que se dieron por el mercado en sí, oferta y demanda. La demanda del exterior estaba muy activa y firme, esto era más favorable para quien vendía y tuvo su sostén mientras se pudo convalidar por la otra parte.

El factor clima tuvo una incidencia directa para esta baja brusca, en torno al 35% en promedio, con puntas del 40%. El último eslabón de la cadena es el que lleva a que se valorice todo el resto.

Indudablemente uno siempre espera el mayor precio por lo que quiere vender, pero en la lógica, lo sano es que sean valores genuinos y duraderos, para que perduren. A todos les tiene que dar la ecuación para seguir. Los altibajos bruscos en los mercados no le hacen bien al sistema productivo.

El momento de explosión de valores en Uruguay este año fue sostenido en el tiempo, pero si mirábamos la región y el mundo en sí, se sabía que mucho no se podía seguir convalidando.

A partir del segundo semestre del corriente se armó la tormenta perfecta para que se dieran los cambios tan drásticos a nivel de los valores. El invierno largo y duro, los granos que a nivel mundial tuvieron su aumento y nuestro principal cliente, China, con grandes problemas sanitarios y con devaluación en las monedas.

¿Cómo analiza el momento de los productores ganaderos?

A los productores los veo en un muy buen momento, supieron aprovechar la bonanza del mercado, donde muchos sanaron su situación financiera y se capitalizaron. Siempre que el productor tiene buenos momentos de valores reinvierte en mejora genética, infraestructura, y se ve eso en el derrame al resto de la cadena.

En estos momentos se está pudiendo rearmar la situación en cada establecimiento luego de los altibajos en valores. Si bien siguen siendo buenos, indudablemente a muchos le puede haber quedado algún ganado caro en sus compras.

Pero si miramos toda la película, el año ha sido excelente y sobre todo, hay que resaltar lo que quiere cada productor al momento de vender, que es poder colocar lo que ofrece, y eso se sigue dando.

¿Cómo analiza la caída del stock ganadero?

Son ajustes que se sabía que se podrían dar, ya que tuvimos altos volúmenes de faena y menor área para la ganadería. Estimo que va a haber una recuperación el año que viene, porque los porcentajes de preñeces fueron muy buenos, y la producción de terneros debería incrementar en unos 200.000 cabezas.

En las majadas lamentablemente hay un claro achique, sobre todo en la zona centro y centro-sur. El poco valor de la lana, los inconvenientes de comercialización con las majadas pesadas, poca mano de obra, creo que han sido los factores que llevaron a este ajuste. Es una lástima, porque siempre fue un negocio muy rentable.

¿Y cómo observa a la industria frigorífica?

La industria se ha podido recuperar de los cambios bruscos del mercado cárnico, que deben haber sido momentos complejos, sin dudas. Pero se precisa que la industria esté fuerte y bien posicionada en los mercados para que la cadena esté sana y activa.

En los momentos que la industria ha mostrado señales claras hacia adelante se nota el empuje por parte de los productores, como ya lo hemos visto con la alta extracción de ganado a faena, tal como lo adelantó el Instituto Nacional de Carnes (INAC), cuando informó que se van a superar los 2,4 millones de vacunos faenados, muy encima del promedio histórico. Como dije al inicio, la ecuación tiene que ser positiva para todos.

¿Qué lectura hace de la situación de los mercados en el exterior?

Somos un país exclusivamente exportador, eso lleva a que cualquier cambio, en un mundo tan dinámico, provoque este tipo de cosas. El claro caso es lo que sucedió en el continente asiático con la baja del consumo, donde por ende bajaron los valores de lo importado.

Por otro lado, el caso de Europa, con un consumo más cauteloso después de que se reactivara el turismo, pero con menor poder adquisitivo de la gente, dada la debilitación de la moneda y la inflación. Todo esto también llevó a que bajen los valores de importación de la carne.

A todo esto tenemos que sumarles los competidores directos, que estaban con mayor poder de negociación que nosotros.

¿Cómo cree que podría presentarse el mercado ganadero en 2023?

Seguramente haya escasez de oferta de ganados bien terminados en el primer semestre, por las escasas lluvias y la gran extracción. En la medida de que el clima acompañe y los mercados sigan así, no veo una variación de los valores. Pero también hay que considerar que estamos en un mundo muy cambiante.

En la medida que no haya una reactivación del mercado internacional, tanto en demanda como en valores, pienso que la situación interna va a ser como se viene dando en estos momentos. Por supuesto que el clima es crucial.

Estoy convencido de que este cambio de tendencia en el mercado, que se dio en semanas anteriores, fue fundamentalmente por la llegada de las precipitaciones, ya que los productores tuvieron menor apremio de embarcar sus haciendas, se vio menos volumen de ganados preparados.

También influyó la situación financiera de las empresas, que contaban con mayor liquidez. Y sobre todo la llegada de equipos kosher, que demandaron la categoría de novillos.

Si el clima sigue teniendo buen comportamiento y la demanda no exige, es más probable que los valores se estabilicen a que suban. Aunque reitero que un cambio en el exterior puede llevar a que se quiebre la tendencia para cualquiera de los dos lados.

¿Qué es el Acuerdo Transpacífico y por qué Uruguay pretende integrarlo?

Detalles que motivaron a que el gobierno uruguayo presente formalmente su solicitud para ser miembro del bloque, que actualmente está integrado por 11 países.

El Acuerdo Integral y Progresista de Asociación Transpacífico (CPTPP, por sus siglas en inglés), es un acuerdo comercial entre Australia , Brunei , Canadá , Chile , Japón , Malasia , México , Nueva Zelanda , Perú , Singapur y Vietnam.

Evolucionó a partir de la Asociación Transpacífica (TPP), que no había avanzado debido a la retirada de los Estados Unidos. Los 11 signatarios tienen economías combinadas que representan el 13,4% del producto interno bruto mundial, con aproximadamente US$ 13,5 billones, lo que convierte al CPTPP en una de las áreas de libre comercio más grandes del mundo por PIB, junto con el Acuerdo Estados Unidos-México-Canadá, el Acuerdo Único Europeo Market y la Asociación Económica Integral Regional .

El TPP se había firmado el 4 de febrero de 2016 pero nunca entró en vigor, ya que Estados Unidos se retiró del acuerdo poco después de la elección del presidente Donald Trump.

Todos los demás signatarios del TPP acordaron en mayo de 2017 revivir el acuerdo, y se informó ampliamente que la administración de Shinzo Abe, en Japón, asumió el papel principal en lugar de EEUU. En enero de 2018 el CPTPP fue creado como un acuerdo sucesor, conservando dos tercios de las disposiciones de su antecesor. Se suspendieron 22 medidas favorecidas por EEUU, pero impugnadas por otros signatarios, mientras que se redujo el umbral de promulgación para no requerir la adhesión de EEUU.

La ceremonia formal de firma se llevó a cabo el 8 de marzo de 2018 en Santiago de Chile. El acuerdo especifica que sus disposiciones entran en vigor 60 días después de la ratificación por al menos la mitad de los signatarios (seis de los 11 países participantes).

El 31 de octubre de 2018 Australia fue la sexta nación en ratificar el acuerdo; posteriormente entró en vigor para los seis países que lo ratificaron inicialmente el 30 de diciembre de 2018.

El capítulo sobre empresas de propiedad estatal (SOE, por sus siglas en inglés) no ha cambiado y requiere que los signatarios compartan información sobre las SOE entre sí, con la intención de abordar el tema de la intervención estatal en los mercados. Incluye los estándares más detallados para propiedad intelectual de cualquier acuerdo comercial, así como protecciones contra el robo de propiedad intelectual contra corporaciones que operan en el extranjero.

Durante la ronda de negociaciones celebrada simultáneamente con el foro de Cooperación Económica Asia-Pacífico en Vietnam, en noviembre de 2017 , el primer ministro canadiense, Justin Trudeau, se negó en principio a firmar el acuerdo, expresando reservas sobre las disposiciones sobre cultura y automoción.

Los medios de comunicación de Australia, Nueva Zelanda y Japón, que apoyaron firmemente un movimiento rápido en un acuerdo, criticaron enérgicamente lo que describieron como sabotaje canadiense.

Canadá insistió en que se protegieran los derechos culturales y lingüísticos, específicamente relacionados con su minoría francófona.

Sin embargo, la principal reserva de Canadá fue un conflicto entre el porcentaje de un vehículo que debe originarse en una nación miembro del CPTPP para ingresar libre de aranceles, que era del 45% según el lenguaje original del TPP y del 62,5 % según el acuerdo del TLCAN.

Japón, que es un importante exportador de piezas de automóviles, apoya firmemente requisitos más bajos. En enero de 2018 Canadá anunció que firmaría el CPTPP después de obtener cartas complementarias vinculantes sobre cultura con todos los demás países miembros del CPTPP, así como acuerdos bilaterales con Japón, Malasia y Australia relacionados con las barreras no arancelarias.

La Asociación de Fabricantes de Autopartes de Canadá criticó duramente el aumento de los porcentajes de partes de automóviles que pueden importarse libres de aranceles, y señaló que Estados Unidos se estaba moviendo en la dirección opuesta al exigir estándares de importación más estrictos en la renegociación en curso del TLCAN.

En febrero de 2019, Jim Carr, Ministro de Diversificación del Comercio Internacional de Canadá, pronunció un discurso de apertura en un seminario sobre CPTPP – Expanding Your Business Horizons, llegando a las empresas afirmando que la utilización del acuerdo proporciona un puente que permitirá a las personas, bienes y servicios para compartir más fácilmente.

El texto final del CPTPP era, en su mayor parte, idéntico al TPP original, excepto por algunas disposiciones presentadas por los EEUU en el marco del TPP, pero no apoyadas por los otros miembros.

En el capítulo de propiedad intelectual, los términos de derechos de autor y patentes se acortaron en relación con TPP, y se eliminaron los estándares para la protección de la propiedad intelectual digital. También se rescindieron las disposiciones que permitían el uso de soluciones de controversias entre inversores y Estados para acuerdos y autorizaciones de inversión.

Ratificaciones de los países miembros

El 28 de junio de 2018 México se convirtió en el primer país en culminar su proceso interno de ratificación del CPTPP, y el presidente Enrique Peña Nieto afirmó: “Con este acuerdo de nueva generación, México diversifica sus relaciones económicas con el mundo y demuestra su compromiso con la apertura y la libre comercio”.

En los meses posteriores lo hicieron Japón, Singapur, Australia, Nueva Zelanda, Canadá, Vietnam, Perú y Malasia.

De los signatarios originales, Chile es uno de los dos que aún no han ratificado el CPTPP. El 17 de abril de 2019, el CPTPP fue aprobado por la Cámara de Diputados de Chile. La ronda final de aprobación en el Senado estaba prevista para noviembre de 2019, luego de ser aprobada por su Comisión de Constitución. Sin embargo, debido a una serie de protestas masivas contra el gobierno de Sebastián Piñera , el proceso de ratificación se detuvo.

Recién en 2022 se reanudó el proceso de ratificación tras la elección de un nuevo Congreso y del presidente Gabriel Borical, quien había manifestado públicamente su posición contraria a que Chile integre este tratado, pero no interfirió en la votación. El CPTPP fue aprobado en el Senado chileno con 27 votos a favor (principalmente de la oposición de derecha y algunos políticos de centroizquierda) y 10 en contra, en su mayoría de miembros de la coalición gobernante.

El tratado, sin embargo, aún no ha sido depositado; la administración Boric ha anunciado que lo hará una vez que se negocien varias cartas paralelas con los otros signatarios en temas específicos considerados dañinos por el gobierno chileno.

Entrada en vigor

El acuerdo entró en vigor 60 días después de la ratificación y el depósito de los documentos de adhesión por parte de al menos la mitad de los signatarios (seis de los 11). Australia fue el sexto país en ratificar el acuerdo, que se depositó en Nueva Zelanda el 31 de octubre de 2018 y, en consecuencia, el acuerdo entró en vigor entre Australia, Canadá, Japón, México, Nueva Zelanda y Singapur el 30 de diciembre de 2018.

El 1 de enero de 2019, Australia, Canadá, México, Nueva Zelanda y Singapur implementaron una segunda ronda de recortes arancelarios. La segunda reducción arancelaria de Japón tuvo lugar el 1 de abril de 2019.

Luego Vietnam, Perú y Malasia depositaron los documentos de adhesión y el acuerdo entró en vigor a los 60 días posteriores.

Países que solicitaron integrar el acuerdo

Las reglas del CPTPP requieren que los 11 signatarios estén de acuerdo con la admisión de miembros adicionales.

Entre los solicitantes actuales se encuentra el Reino Unido, con el fin de estimular las exportaciones después del Brexit, y mantuvo conversaciones informales con varios de los miembros.

En junio de 2020, el gobierno del Reino Unido emitió un documento reafirmando su posición, sustentada en tres razones. La primera: Asegurar mayores oportunidades comerciales y de inversión que ayudarán a la economía del Reino Unido a superar el desafío sin precedentes que plantea el coronavirus. Unirse a CPTPP abriría nuevas oportunidades para los exportadores en sectores estratégicamente importantes y ayudaría a apoyar una reactivación industrial en el Reino Unido.

La segunda: Ayudar al Reino Unido a diversificar los vínculos comerciales y las cadenas de suministro y, al hacerlo, aumentar la seguridad económica en un momento de mayor incertidumbre e interrupción en el mundo.

Y la tercera: Ayudar al lugar futuro del Reino Unido en el mundo y promover sus intereses a largo plazo. La membresía de CPTPP es una parte importante de nuestra estrategia para colocar al Reino Unido en el centro de una red moderna y progresiva de acuerdos de libre comercio con economías dinámicas. Hacerlo convertiría al Reino Unido en un centro global para empresas e inversores que deseen comerciar con el resto del mundo.

Además, el gobierno del Reino Unido declaró que en 2019 cada región y nación que la integra exportó al menos US$ 1,25 mil millones en bienes a los países miembros de CPTPP. El gobierno del Reino Unido también destacó que las empresas del Reino Unido realizaron importantes inversiones en países del CPTPP en 2018 y 2019.

El 1 de febrero de 2021 el Reino Unido solicitó formalmente unirse al CPTPP. El Reino Unido es el primer país no fundador que solicita unirse al CPTPP. Si tiene éxito, se convertiría en la segunda economía más grande del CPTPP, después de Japón.

El 18 de febrero de 2022 el gobierno japonés, como presidente del Grupo de Trabajo de Adhesión del Reino Unido en nombre de los miembros del CPTPP, confirmó que la solicitud había pasado a la segunda (y última) fase de negociaciones de “acceso al mercado” con el CPTPP.

Por otra parte, Taiwán solicitó unirse al CPTPP el 22 de setiembre de 2021, pocos días después de que China presentara su solicitud.

En diciembre de 2020, el ministro de Relaciones Exteriores de Japón, Toshimitsu Motegi , dijo que “CPTPP establece altos estándares para las regulaciones sobre comercio electrónico, propiedad intelectual y empresas estatales”, lo que sugiere que la cantidad de intervención del gobierno en la economía china no cumplirá con los requisitos”.

Por lo tanto, se cree que es poco probable que la solicitud de China al CPTPP gane terreno. Aunque no es miembro del CPTPP, EEUU puede ejercer presión dentro del Acuerdo Estados Unidos-México-Canadá que impide que Canadá y México voten a favor de la solicitud china.

El exministro de Comercio de Australia, Dan Tehan, también indicó que Australia se opondrá a la solicitud de China hasta que el gigante asiático detenga las huelgas comerciales contra las exportaciones australianas y reanude los contactos de ministro a ministro con el gobierno australiano. Además, Australia ha presentado disputas contra China en la OMC sobre las restricciones impuestas por China a las exportaciones de cebada y vino.

Ecuador también presentó su solicitud para unirse al pacto comercial CPTPP a medida que el país avanza para reducir su dependencia del petróleo y diversificar su economía a través de las exportaciones.

Costa Rica fue otro país que solicitó unirse al pacto comercial, el 11 de agosto de 2022. Y, finalmente, este 1° de diciembre Uruguay presentó su solicitud para unirse al CPTPP.

Candidatos potenciales

En diciembre de 2021 el gobierno de Corea del Sur anunció formalmente que comenzará su solicitud para unirse al CPTPP.

Por otra parte, se espera que Tailandia presente pronto una carta de intención para que el país solicite unirse al pacto, pero hubo una campaña en contra de unirse al bloque, que reunió 400.000 firmas.

En 2016 Filipinas también quiso unirse al TPP.

Solicitud de Uruguay

El ministro de Relaciones Exteriores, Francisco Bustillo, se reunió, este jueves 1° con el titular de Comercio y Crecimiento de las Exportaciones y responsable de Industrias Primarias de Nueva Zelanda, Damien O’Connor. En este marco, el canciller hizo entrega formal de la solicitud uruguaya de ingreso al Acuerdo Amplio y Progresista de Asociación Transpacífico (CPTPP).

Tras el encuentro, el presidente de la República, Luis Lacalle Pou, afirmó en su cuenta oficial de Twitter que esta acción otorgará más oportunidades para el país y su gente. “Un Uruguay abierto al mundo. Confiamos en los uruguayos y todo su potencial”, valoró.

En Nueva Zelanda, los secretarios de Estado remarcaron los intereses compartidos por ambos países, en particular en el área agrícola-ganadera, y resaltaron las posiciones conjuntas en los ámbitos multilaterales. En ese sentido, coincidieron en la importancia de reimpulsar el vínculo bilateral.

Luego de la entrega de la mencionada nota, se intercambió sobre el procedimiento que se deberá seguir, a los efectos de la consideración de la solicitud de adhesión al acuerdo.

En la reciente inauguración de la cosecha de trigo, celebrada en Dolores (Soriano), Lacalle informó que a principios de diciembre Uruguay presentaría la solicitud de adhesión al CPTPP.

El presidente de la República participó a fines de octubre, en Tokio, del seminario de negocios Japan-Uruguay Business Forum, ofrecido por Japan External Trade Organization, donde dejó de manifiesto la intención del gobierno de avanzar en tratados comerciales con Japón y el CPTPP.

En ese marco, resaltó las transformaciones que el gobierno uruguayo implementa, que reflejan una mirada a largo plazo, y valoró la madurez del país para concretar acuerdos bilaterales de comercio con nuevos socios.

Las oportunidades que podrían generarle a Uruguay ingresar a este acuerdo fueron un tema en el que han coincidido distintos integrantes del Instituto Nacional de Carnes (INAC), desde su presidente, Conrado Ferber, hasta sus diferentes gerentes y representantes del sector productivo y del industrial.

Recomendación de INAC

En setiembre de 2021 el Instituto Nacional de Carnes (INAC) recomendó al Poder Ejecutivo solicitar el ingreso de Uruguay al CPTPP. Así lo informaron el presidente del organismo, Conrado Ferber, y el jefe de Información y Acceso a Mercados, Ec. Álvaro Pereira Ramela, en reunión con la Asociación de Consignatarios de Ganado (ACG).

Pereira comentó luego del encuentro que “Uruguay hizo una propuesta de flexibilización al Mercosur (…) poder vincularnos con terceros países de otra manera. Desde INAC lo que hicimos fue estudiar algunas alternativas y trajimos a colación los resultados de un análisis sobre qué pasaría, qué impacto tendría si Uruguay se uniera al CPTPP”.

Recordó que el CPTPP es un acuerdo que integran 11 países, entre ellos Japón, Canadá, Vietnam y Malasia. “Son países que importan 1 de cada 5 kilos en el mundo, y realmente encontramos resultados muy alentadores; podemos hablar de un escenario conservador de más de US$ 100 millones en exportaciones para la cadena de carne bovina, que es el doble que el resultado de vincularnos con la Unión Europea”, destacó el economista.

Agregó que “adicionalmente nos ofrece otras cosas: diversificaciones, estabilidad de precios. Entendemos que realmente es una alternativa que debe ser estudiada al detalle. Es un acuerdo preexistente, hay 11 países que ya acordaron un montón de condiciones y ya se dieron un montón de beneficios entre ellos, como beneficios arancelarios”.

“Hay un montón de elementos que ya están resueltos y que si Uruguay solicitara la incorporación, debería aceptarlos. El proceso consiste en solicitar la incorporación, aceptar un montón de elementos de disciplina, que ya todos están de acuerdo, y luego hacer una propuesta en materia de rebaja arancelaria que sea aceptable para los otros 11 miembros preexistentes”, señaló.

Consideró que “hay tres países que nos pueden dar un beneficio importante: Japón, Canadá y Vietnam. Nosotros con Japón hoy en día tenemos un arancel del 38,5%; el arancel en CPTPP hoy está en 25% y va a seguir cayendo hacia un 9%. Estamos hablando de una rebaja muy importante y ahí es donde vemos el mayor potencial”.

Hasta ese día no se conocía la posibilidad de que Uruguay avanzara en un TLC con China, noticia que fue anunciada al día siguiente por el presidente de la República, Luis Lacalle Pou.

Informe de coyuntura económica y comercial

Documento elaborado por el Dr. Ignacio Bartesaghi a pedido de la Asociación de Consignatarios de Ganado; contenido exclusivo para socios y suscriptores.

El siguiente informe fue elaborado por el Dr. Ignacio Bartesaghi a pedido de la Asociación de Consignatarios de Ganado. Las valoraciones realizadas en el documento son de entera responsabilidad del autor y no necesariamente reflejan ni comprometen la posición de ACG.

Cambios en el contexto internacional

Desde el inicio de la guerra en Ucrania en febrero de 2022, el escenario internacional se ha visto impactado por las diversas fases que ha mostrado el conflicto. Como es sabido, Rusia ha enfrentado mayores dificultades que las imaginadas inicialmente, incluso teniendo que aceptar retiradas en territorios que ya dominaba, lo que ha llevado a Occidente subvaluar la capacidad de daño que aún tiene el país invasor.

En ese sentido, en los últimos meses, cada revés ruso en el campo militar termina con un ataque masivo de misiles rusos en diversas ciudades ucranianas con impactos considerables en el número de civiles muertos. Además, el arsenal nuclear de Rusia y la posibilidad de que utilice el mismo en caso de una derrota en la guerra en Ucrania, es una hipótesis que los miembros de la OTAN no descartan.

En definitiva, esta realidad marca que no será posible consagrar la victoria para ninguna de las partes, lo que obliga a los actores involucrados a ser muy criteriosos en sus posicionamientos sobre el desarrollo del conflicto.

En los últimos meses, los acontecimientos más recientes que han marcado la guerra en Ucrania fueron los siguientes:

Ingreso de Finlandia y Suecia a la OTAN.

Incidentes en la central nuclear de Zaporiyia (central nuclear más grande de Europa).

Acuerdo con la intervención de Naciones Unidas para la exportación de cereales a través de los puertos ucranianos.

Confirmación por parte de Irán de que está proveyendo material militar a Rusia (drones).

Rusia formaliza anexión de 4 regiones ucranianas (Jerson, Zaporiyia, Donetsk y Luhansk).

Ataque al puente de Kerch en la península de Crimea.

Sabotajes a los gasoductos Nord Stream 1 y 2.

Incidente de Polonia por un posible misil ruso caído en su territorio.

Agravamiento de la crisis energética en Europa por la llegada del invierno.

Se comienza a plantear la necesidad de entablar negociaciones de paz.

Además de los episodios relacionados con la guerra e Ucrania, la incertidumbre global aumenta por las tensiones que en los últimos meses se observaron entre Estados Unidos y China en el marco de la crisis en Taiwán. Una serie de visitas oficiales como la registrada por Nancy Pelosi, nada menos que la presidenta de la Cámara de Representantes activó una serie de respuestas chinas con ejercicios militares de un alcance inédito y el lanzamiento de un Libro Blanco sobre Taiwán, donde una vez más, China deja en claro que la isla es una línea roja que Occidente no debe pasar.

La importancia de la política de una sola China fue parte central del Comité Comunista de China realizado en octubre de 2022, donde Xi Jinping renovó su mandato y concentró aún más poder en China, bajo la atenta mirada del mundo occidental.

Por otro lado, Asia Pacífico enfrenta la amenaza de Corea del Norte que ha lanzado una serie de misiles algunos de los cuales llegaron a atravesar el espacio aéreo japonés, lo que generó reacciones en Japón y también en Corea del Sur, que en los dos casos han avanzado en cooperación y asociaciones estratégicas con Estados Unidos y sus socios regionales en la Asociación de Naciones del Sudeste Asiático (ASEAN). Otras alianzas occidentales siguen su curso, como la que lleva adelante la principal potencia mundial con Australia, que juegan un rol muy preponderante en la competencia geopolítica y geoestratégica que despliegan China y Estados Unidos en las islas del Pacífico.

Es por eso por lo que la incertidumbre global muestra hoy un mayor alcance que la guerra en Ucrania, lo que además podría agravarse por nuevos episodios en otras regiones (las mencionadas, pero también en Asia Central), así como es escala global por fenómenos de impactos impredecibles como los ciberataques. En este contexto, las principales potencias mundiales crean y relanzan viejas coaliciones que establecen bandos de estilo similar a los constituidos en la Guerra Fría.

Tomando en cuenta el escenario global, los organismos internacionales coinciden en que el año 2023 seguirá marcado por la incertidumbre, pero con expectativas de que se llegue a un alto en la guerra en Ucrania, lo que no implica una resolución definitiva al problema de fondo, pero bajaría las tensiones y enfrentamientos directos entre el ejército ruso y ucraniano.

1.2 Una nueva realidad en los precios internacionales

A diferencia de lo relatado en el primer informe, donde se mostró un repentino crecimiento de los precios internacionales por el comienza de la guerra en Ucrania, lo que estaba asociado a la restricción de oferta en muchos de los productos primarios, en esta oportunidad se muestra una caída muy pronunciada de los precios internacionales de los commodities.

Las razones son diversas, pero en especial cabe destacar el impacto en el dólar por la suba de las tasas de interés en Estados Unidos, la baja en el consumo por la recesión en Estados Unidos y la esperada en Europa, así como la desaceleración económica en China debido a las restricciones generadas por la política de Covid Cero. De cualquier forma, debe tenerse en cuenta que los precios se encuentran en niveles históricamente altos.

Gráfico 1 – Evolución del precio internacional del petróleo (año 2022)

Fuente: Puente.

Gráfico 2 – Evolución del precio internacional de la soja (año 2022)

Fuente: Puente.

Gráfico 3 – Evolución del precio internacional del trigo (año 2022)

Fuente: Puente.

Gráfico 4 – Evolución del precio internacional del maíz (año 2022)

Fuente: Puente.

La baja de los precios internacionales ya se ha sentido en algunos mercados, a lo que además se le debe agregar la incertidumbre en China, con caídas de las exportaciones en los últimos meses, especialmente en las colocaciones de carne. Además, se debe tener en cuenta también la evolución del tipo de cambio en Uruguay, con una apreciación considerable del precio con relación al dólar durante el año 2022, lo que está afectando la competitividad de los sectores exportadores.

2. Uruguay frente a una nueva coyuntura regional

Desde la realización del último informe de coyuntura económica y comercial, la política de inserción internacional de Uruguay ha registrado algunos avances, si bien los esfuerzos de flexibilizar el Mercosur deben confirmarse en los próximos meses. Cabe destacar los siguientes avances:

Cierre del estudio de factibilidad entre Uruguay y China.

Inicio de conversaciones entre Uruguay y Turquía.

Firma del acuerdo entre Uruguay y Brasil por el comercio desde zonas francas.

Baja del Arancel Externo Común del Mercosur.

Cierre del acuerdo entre el Mercosur y Singapur.

Definición de presentar nota de ingreso al CPTPP (Acuerdo Transpacífico).

2.1 Los acuerdos bilaterales impulsados por Uruguay

Desde el principio de su mandato el presidente Lacalle Pou defendió en todos los ámbitos posibles la posibilidad de que Uruguay negocie de forma bilateral acuerdos comerciales, lo que Uruguay entiende es jurídicamente posible debido a que la Decisión 32/00 del Mercosur no se encuentra vigente.

Más allá del debate sobre este punto en particular, es claro que en el bloque no se llegó a un consenso sobre dicha posibilidad, con la negativa de Argentina y en menor medida por Paraguay, pero con el apoyo tácito del gobierno de Bolsonaro, en particular de Guedes su ministro de Economía. Al respecto de Brasil, cabe recordar que el gobierno brasileño con el liderazgo de su ministro de economía Guedes, impulsó la propuesta de rebaja del Arancel Externo Común, lo que fue alcanzado en la Cumbre del Mercosur de junio de 2022 (el Mercosur acordó una rebaja del 10% del arancel regional, con excepciones de acuerdo con los miembros, mientras que Brasil también aplicó una rebaja adicional del 10% de forma unilateral).

En ese contexto Uruguay logró cerrar en julio de 2022 el estudio de factibilidad para la firma de un TLC con China el que habilitaría el inicio de las rondas de negociación. Al respecto, China anunció que se encuentra actualmente realizando consultas internas para dar dicho paso, lo que coincide con el cambio de gobierno en Brasil. En ese sentido, es esperable que China espere la asunción de Lula en enero de 2023 para definir si avanza o no en el TLC bilateral con Uruguay, ya que se espera que la posición del nuevo gobierno brasileño difiera respecto a la sostenida por el de Bolsonaro.

En el caso de Turquía, cabe recordar que, en el marco de la apertura de la embajada de Turquía en Uruguay, el canciller turco visitó Montevideo, donde se anunció un acuerdo para proceder a suscribir los términos de referencia para iniciar el proceso de negociaciones conducente a un Acuerdo de Libre Comercio entre Uruguay y Turquía. Actualmente se está en proceso de elaboración de un estudio de impacto como paso previo al lanzamiento de negociaciones, lo que de acuerdo con lo informado por los negociadores estaría lejos de suceder.

En el plano bilateral, Uruguay ha intentado avanzar en un acercamiento con Reino Unido, incluso con la visita de Lacalle Pou a la potencia europea en mayo de 2022. En octubre de 2022 se realizó la primera reunión de la Comisión Conjunta para temas económicos-Comerciales Uruguay – Reino Unido. Las conversaciones con el país europeo no incorporan bienes, sino que se están discutiendo sobre otras normas referidas al comercio.

En cuanto al ingreso de Uruguay al CPTPP (conocido como Acuerdo Transpacífico), la nota formal será presentada en el mes de diciembre ante Nueva Zelanda por el canciller Bustillo, primer paso de una serie de formalidades entre las cuales se encuentra la creación de un Grupo de Adhesión que estudia la viabilidad de la solicitud analizando las características de la política comercial del país con interés de ingresar. Cabe aclarar que todos los países miembros tienen posibilidad de opinar sobre el ingreso, teniendo por tanto posibilidad de veto. Además, Uruguay ingresaría en una lista de espera tras otros países que ya

formalizaron su interés de ingresar al bloque, entre los cuales se encuentran economías como China, Taiwán, Corea el Sur, Costa Rica y Ecuador. Actualmente Reino Unido es el único país que está en carrera para ingresar al CPTPP, lo que puede ocurrir en los próximos meses.

En el plano bilateral, debe destacarse el acuerdo sobre el tratamiento de los productos elaborados en zonas francas suscrito en junio de 2022 entre Brasil y Uruguay, acuerdo que se encuentra vigente y fue suscrito ante la ALADI.

En cuanto al Mercosur, los avances se han registrado en el caso de Singapur, acuerdo que, si bien se cerró en el marco de la última cumbre del Mercosur realizada en Asunción, aún no ha sido firmado (se prevé que ocurra en 2023 en la presidencia de Argentina o de Brasil). En el caso de Corea del Sur, no hay resultados sustanciales, tampoco en lo que refiere a la posibilidad de avanzar bilateralmente en diferentes velocidades, lo que fue planteado en varias reuniones del Grupo de Relacionamiento Externo del Mercosur (GRELEX).

El Mercosur también negocia con Canadá y el Líbano, en los dos casos sin avances concretos. En el caso de Canadá, existiría interés de parte del nuevo gobierno de Brasil de impulsar las negociaciones, pero eso deberá confirmarse en 2023.

En lo que refiere a los avances con la Unión Europea (UE), las negociaciones culminaron en 2019, pero diferencias por los compromisos ambientales asumidos (principalmente por Brasil) y el lobby agrícola francés (además de otros países europeos), han bloqueado el proceso de incorporación del acuerdo. Hasta la fecha, la UE no ha entregado su propuesta referida a los nuevos compromisos en el capítulo ambiental. Si bien es cierto que se ha mostrado mayor interés en avanzar debido a la coyuntura internacional por la guerra en Ucrania, aún no se registran avances concretos para destrabar la paralización del proceso de incorporación del acuerdo. Las expectativas están centradas en la presidencia española en la Unión Europea, lo que ocurriría en el segundo semestre de 2022.

En 2022 los avances en las negociaciones han sido escasos más allá del cierre de las negociaciones del acuerdo con Singapur. Es más, si se repasa la agenda de la presidencia pro tempore de Uruguay en el segundo semestre de este año, se puede observar que en todo el semestre se ha realizado solo una reunión del GRELEX. El estancamiento en las negociaciones era esperable debido a la confirmación de un cambio de gobierno en Brasil.

3. El comercio exterior del sector cárnico y de sus insumos en Uruguay – enero – octubre de 2022

3.1 Exportaciones

Si bien muestran una desaceleración en los últimos meses, las exportaciones uruguayas de bienes crecen a muy buen ritmo en lo que va del año. En el período enero – octubre de 2022 sin considerar las zonas francas las ventas totales de Uruguay aumentaron un 35,8% (en base a datos del Instituto de Negocios Internacionales de la UCU).

En lo que refiere a los productos seleccionados en el cuadro 1, se destaca la variación de las ventas de semillas y frutos oleaginosos mostrando una variación del 111% en el mismo período anteriormente señalado. En el caso de la carne, la variación en el período trepó al 12%, si bien registra caídas en los últimos meses respecto a los mismos meses de 2021 debido al mal desempeño de las corrientes con destino a China.

Cuadro 1 – Exportaciones de productos seleccionados

Gráfico 6 – Exportaciones uruguayas de carne

(Período enero – octubre de 2022)

Fuente: elaboración propia en base a SmartDATA.

Profundizando el análisis para el caso de la carne a nivel de partida del Sistema Armonizado (SA), el primer producto exportado fue la carne de animales de la especia bovina congelada, explicando el 74% del total colocado por Uruguay en el exterior del Capítulo 02 del SA (sus colocaciones aumentaron 15% en el período enero – octubre 2022/2021). Si bien con exportaciones muy bajas en montos (US$ 1,7 millones), la categoría que creció más en el período de análisis fue la carne y despojos comestibles de aves (120% en el período).

Fuente: elaboración propia en base a SmartDATA.

En los primeros 10 meses de 2022 se exportó carne a 40 destinos por más de 1 millón de dólares, de los cuales 19 superaron los US$ 10 millones y solo 5 mercados los US$ 50 millones (China, Estados Unidos, Países Bajos, Brasil e Israel). China es el principal destino de la carne exportada por Uruguay explicando el 60% de las colocaciones totales y aumentando un 8% respecto al mismo período del año anterior (las colocaciones uruguayas de carne con destino a China han registrado una baja en los últimos meses). En cuanto al dinamismo en el período considerado, si bien con montos relativamente bajos, cabe destacar el muy buen desempeño de las colocaciones de carne en mercados no tradicionales, caso de Bahréin, Qatar, Omán, Emiratos Árabes, Egipto y Arabia Saudita.

A nivel de empresa un total de 31 registraron ventas de carne por más de 1 millón de dólares en el período enero – octubre de 2022, de las cuales 23 superaron exportaciones por US$ 10 millones y 12 por US$ 50 millones. Frigorífico Las Piedras se ubicó en la primera posición seguido de cerca por Frigorífico Tacuarembó, que en conjunto explicaron el 22% de las ventas externas de este producto.

Cuadro 4 – Exportaciones de carne por empresa

En el caso de los animales en pie se observa una disminución muy importante de las colocaciones externas, cayendo -49% en el período enero – octubre 2022/2021. Hay que destacar la importancia de las colocaciones de animales de la especie bovina, que en los primeros 10 meses del año explicaron cerca del 99% del total de lo colocado externamente de animales vivos.

En 2022 China ocupó la primera posición en las ventas de animales en pie, explicando el 46,1% del total en el período enero – octubre de 2022, pero las ventas hacia este destino se derrumbaron un -46% con respecto al mismo lapso del año anterior. Le sigue Turquía representando el 31,2 % y Egipto con el 21,2%, disminuyendo las exportaciones en el primer caso -59% y aumentado 6% en el segundo. Como puede observarse la concentración a nivel de mercados en estos productos es muy elevada.

El número de empresas que opera en el sector de animales en pie es relativamente bajo, destacándose en particular las siguientes:

GLADENUR SOCIEDAD ANONIMA

OFDER S.A.

HRSM AGRONEGOCIOS LIMITADA

ROAMOSO SA

Las empresas señaladas explicaron el 98,5% del total colocado por Uruguay en el exterior destacándose el muy buen desempeño de las dos últimas empresas que no habían registrado operaciones en el mismo período de 2021.

3.2 Importaciones

En los primeros 10 meses de 2022 las importaciones totales uruguayas aumentaron 29,9% (de acuerdo con el Instituto de Negocios Internacionales de la UCU). Atendiendo a los productos de interés para el sector, se observa un importante crecimiento en las importaciones de abonos y productos químicos orgánicos, lo que está asociado al precio internacional de los fertilizantes y agroquímicos debido a la guerra en Ucrania (los abonos aumentaron 67% en el período enero – octubre 2022/21, mientras que los productos químicos inorgánicos 65%).

En cuanto a los mercados de origen, considerando los abonos y los productos químicos inorgánicos de forma conjunta, si bien China sigue siendo el principal origen de estos dos productos adquiridos por Uruguay (explicando el 12,1% el total adquirido por estos dos bienes entre enero – octubre 2022) las ventas disminuyeron -30% en el período. Por el contrario, otros países como Nigeria que además ocupó la segunda posición aumentaron 773% en los primeros 10 meses de 2022 respecto al mismo período del año anterior. También se destaca el buen comportamiento de Bolivia, Lituania, Argentina, Estados Unidos y Brasil.

En 2022 por la guerra en Ucrania se registró un aumento muy importante del precio de los abonos y fertilizantes, afectando en algunos países los niveles de competitividad. En ese sentido, la propia Organización Mundial del Comercio (OMC), planteó su preocupación por el aumento de medidas restrictivas a las exportaciones aplicadas por los países del G20 principalmente en los alimentos y los abonos.

Cuadro 7 – Importaciones de los productos seleccionados SA (Capítulo 28 y 31 del SA).

4. Brief de noticias económicas y comerciales de interés

4.1 Multilateral

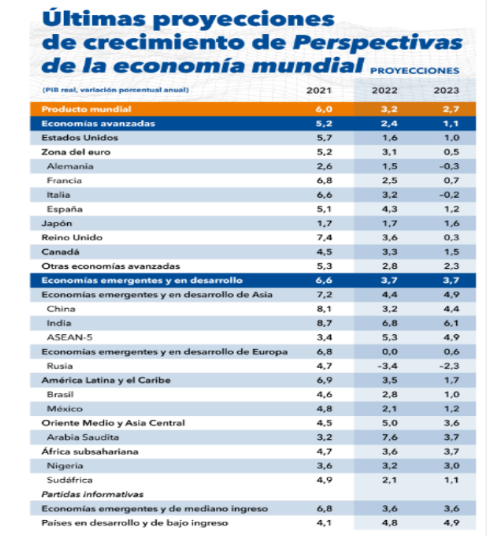

La economía internacional está enfrentando una desaceleración generalizada y más alta de lo previsto inicialmente por los organismos internacionales que actualmente revisan a la baja las proyecciones de crecimiento para 2023. De acuerdo con lo informado por el FMI las perspectivas están centradas en una crisis de los costos de vida debido a los elevados niveles de la inflación, el endurecimiento de las condiciones financieras, los impactos persistentes de la guerra en Ucrania y el COVID, que en algunos países como China sigue causando estragos en la economía.

En este contexto los pronósticos del FMI indican que el crecimiento mundial se desacelerará de 6,0% en 2021 a 3,2% en 2022 y 2,7% en 2023, lo que, exceptuando la crisis financiera y la pandemia, sería uno de los registros más bajos de crecimiento desde el año 2001.

Fuente: Fondo Monetario Internacional.

En cuanto a la inflación, el mismo organismo internacional prevé una baja progresiva en los últimos años debido a la esperada recesión mundial, si bien se proyecta un 2023 con niveles todavía muy elevados.

En cuanto al comercio mundial, las proyecciones de la OMC para 2023 tampoco son buenas ya que se espera que el mismo sufra una brusca desaceleración por las dificultades económicas ya señaladas. La organización prevé que al cierre de 2022 se esté en crecimiento del comercio en volúmenes de 3,5%, lo que incluso es un guarismo más elevado que el inicialmente proyectado (3,5%), pero para el 2023 se espera un magro crecimiento del 1,0% cuando anteriormente se había proyectado una variación del 3,4%.

Ismael Turban analizó la realidad productiva de Uruguay y Brasil

El exdirector de El Tejar retornó al país, donde desarrolla proyectos agrícolas y ganaderos, pero mantiene vínculos profesionales con empresas brasileñas. En entrevista con ACG relató su experiencia y proyectó el futuro de la actividad.

¿Cuánto tiempo hace que retornó a Uruguay?

Llegó casi junto con la pandemia, a inicios de 2020.

¿Cuánto tiempo estuvo en Brasil?

Estuve siete años.

¿A qué se está dedicando en Uruguay?

Tengo un proyecto ganadero, con ganado a capitalizar y un corral arrendado en Dolores, Soriano. Además tengo una sociedad agrícola. Y hago asesoramientos particulares y una consultoría comercial en Brasil, como consejero de una empresa.

¿Cuáles fueron las principales diferencias que encontró en Uruguay desde que se fue hasta que volvió?

El agro uruguayo cambió bastante, con una reestructuración del sector productivo agrícola-ganadero sobre todo. Creció la ganadería a costa de la agricultura, por la caída de precios de 2013 a 2015. Y la ganadería creció tecnológicamente por ese espacio que dejó la agricultura. En las zonas no tradicionales de la agricultura, esta actividad se retrajo y quedó mucha agricultura forrajera, mucha pastura, y eso incentivó mucho a acortar los ciclos productivos y aumentar los niveles de producción por hectárea en las distintas regiones.

Lo que era ganadero sigue siendo ganadero, lo que era agrícola sigue siendo agrícola, y los sistemas agrícola-ganaderos se volvieron más ganaderos.

Es notorio que la actividad agrícola se concentró en los mejores suelos, con más rotación con pasturas, y ha servido de apalancamiento para la ganadería el desarrollo del año 2000 al 2014/15.

Y después la reestructuración del área agrícola, muchos productores se recompusieron, contratistas se convirtieron en productores y muchos propietarios de campos empezaron a producir en esas tierras que hasta ese momento estaban arrendadas. Por lo tanto, también hubo una recomposición de las empresas.

¿Y a la ganadería de Uruguay cómo la observa?

Hubo una inversión importante, un cambio tecnológico importante, desde las pasturas naturales, con un mejor aprovechamiento, con tecnologías regenerativas. En las zonas agrícolas hay mayor rotación de pasturas, y un incremento de confinamientos para darle mayor velocidad a esos ciclos.

La ganadería ha tenido una transformación y eso se ve en los niveles de pariciones y de faena en el país, que se han venido incrementando.

La ganadería ahora está en un momento coyuntural, que será un poco difícil, pero será pasajero. Tal vez luego no tengamos los mismos niveles de precios del primer semestre de este año, pero serán niveles de precios muy buenos, que van a ayudar a seguir desarrollando esa ganadería pujante.

“La ganadería creció tecnológicamente por ese espacio que dejó la agricultura”

¿Qué lectura hace de este momento del mercado ganadero?

Creo que se juntaron varias cosas. Europa bajó su demanda, China con las políticas de Covid Cero también bajó su demanda. Brasil está mejor competitivamente, con una tasa de cambio que le permite vender mejor, y tiene muy buenos niveles productivos. Todo esto desde el punto de vista externo.

Y a nivel interno se sumó una situación coyuntural. En el momento que debería de haber más oferta de ganado faltó la primavera, y eso obligó a que la gente baje carga y que la industria aproveche el momento del mercado.

Creo que ahora se va a reestablecer todo esto. China no tendrá los mismos niveles de compra de algunos meses atrás, pero habrá un mercado firme. Lo importante es que habrá buenas relaciones de precios para los criadores y para los invernadores también.

Los números productivos de Brasil son impresionantes, ¿cómo es vivirlo desde adentro?

Brasil es un monstruo que cada vez produce más, también va profesionalizando cada vez más su ganadería. La zona donde más me tocó estar fue la de Mato Grosso, donde había muy poca inversión, sobre todo en la cría. Eso fue algo que cambió mucho.

Se desarrolló lo que ellos llaman la safrinha de maíz, que es un maíz de segunda. Se produjo un mundo de maíz, que para enviar al puerto tiene un costo de US$ 60 o US$ 70 de flete, y se optó por construir corrales de engorde, tanto en San Pablo como en Mato Grosso. También hay mucha hotelería de engorde, para aprovechar ese maíz.

Las plantas de etanol también utilizan ese maíz. En las plantas de etanol, en la producción de algodón y de caña de azúcar, se generan subproductos que son utilizados por la ganadería.

Pero Brasil todavía tiene una capacidad muy grande de crecimiento. Va mejorando la calidad. La gente se enfocó mucho en mejorar la calidad de la carne brasileña. Para Uruguay es un competidor muy grande.

“La ganadería ahora está en un momento coyuntural, que será un poco difícil, pero será pasajero”

¿Qué tiene que hacer Uruguay para competir?

Debemos buscar posicionarnos a través de la diferenciación. Creo que Uruguay está haciendo las cosas bien. Uruguay tiene una marca muy fuerte, hay que seguirla potenciando, con carne natural, de razas británicas, en la medida que mejora la edad de faena también ir mejorando la calidad de la carne. Hay que apostar a mejorar calidad de marmoreo, entre otras, para ser más competitivos.

Dentro de un commoditie hay que ser lo más specialty posible. Ese es el camino para Uruguay. Si nos ponemos a competir con Brasil, hoy tenemos condiciones productivas y de costos más desfavorables, porque ellos pueden producir y exportar a menores costos.

Habrá que seguir abriendo mercados, potenciando la marca de Uruguay para diferenciar el producto. Poco a poco esto se va logrando. Uno va a Europa, y en Brasil mismo, se ve que la carne uruguaya es diferenciada. Se ha construido una marca. Ha sido importante el trabajo que ha hecho INAC y todos los integrantes del sector.

¿Cómo analiza las exigencias ambientales hacia la ganadería? ¿Lo ve como una oportunidad?

Sí. En esto no solo hay que ser sino también parecer. Hay que medir, demostrar lo que se hace y mejorar lo que estamos haciendo. Por eso creo que es muy bueno todo el trabajo sobre campo natural, con pastoreos regenerativos. Eso puede demostrar la captura de carbono.

Ser un país con gran base de pasturas ya es un diferencial importante. Ser un país con una producción que de cierta forma es extensiva, sobre todo si la comparamos con otros como Estados Unidos, que se basa en la producción a corral; o Brasil, donde hay toda una discusión ambiental.

Esto le puede generar un diferencial a Uruguay. Además es un tema que no tiene marcha atrás, que va a darle más valor, no solo para el producto a vender, que además será lo que busque el consumidor, sino también habrá mucha presión de ciertos sectores financieros para apoyar a aquellos proyectos que puedan demostrar que son ambientalmente correctos desde todo punto de vista.

La parte ambiental, nos guste o no, es algo que se viene, y tenemos que darle cada vez más importancia, y no quedarnos solamente en lo que tenemos. Además, toda la parte social y de gobernanza de las empresas también es importante.

Son cosas que vienen muy rápido, algunas las vamos viendo y otras van a ir llegando y nos van a ir presionando para tomar decisiones.

“Uruguay tiene una marca muy fuerte, hay que seguirla potenciando”

¿La condena internacional a Brasil sobre su manejo ambiental es justa o exagerada?

En mi visión es un poco exagerada. El tema fue mal manejado en los últimos años. El equipo de gobierno de Bolsonaro fue muy bueno, Tereza Cristina fue una excelente ministra de Ganadería, hizo un muy buen trabajo abriendo mercados y demás; el ministro de Economía (Paulo Guedes) también era muy bueno. Pero el discurso y cómo se mostraba el presidente no ayudó en nada.

De todos modos hay que reconocer que hubo un crecimiento de la agricultura hacia una zona de bioma amazónico, que no es tan fuerte como se busca mostrar internacionalmente. Hay una exageración, para poner barreras paraarancelarias, y eso nos frena un poco a toda la región.

Los productores brasileños están trabajando fuerte para cambiar esa imagen. Tienen un sistema de registro de tierras que es modelo, donde dependiendo del bioma tienen que tener áreas de reservas obligatorias. Esas áreas van desde el 10% en el sur, hasta 70% en la zona amazónica. En Mato Grosso esas reservas iban del 35% al 50% y son zonas de reserva permanente, intocables. Eso para ellos también tiene un costo.

Por supuesto que hay gente que escapa a la legalidad. El Ibama (Instituto Brasileño de Medio Ambiente y Recursos Naturales Renovables) fue muy fuerte en controles y sanciones durante los últimos gobiernos del PT (Partido de los Trabajadores). Con Bolsonaro había la sensación de un poco de afloje, por más que el Ibama actuaba.

Ahora Lula estuvo en la COP27, en Egipto, e incluso propuso hacer la próxima reunión en el Amazonas. Hoy lamentablemente no tienen muy buena relación el PT y el agronegocio, y van a tener que reestructurarla.

“Ser un país con gran base de pasturas ya es un diferencial importante”

¿Cómo se imagina el futuro de la producción en Uruguay?

Me lo imagino cada vez más pujante, más tecnificado; creo que no hay marcha atrás. Hay temas como la gobernanza social y ambiental, a los que hay que darles cada vez más importancia, porque está impuesto.

Pero veo al sector agrícola firme y tecnificándose. Al sector ganadero también lo veo muy pujante y creo que seguirá aumentando el número de terneros, y bajando la edad de faena, de la mano del corral. Y por supuesto también hay desafíos como estas coyunturas de mercado.

En el medio van a haber altibajos, pero son ciclos. A mediano y largo plazo veo que el sector estará cada vez más firme y mejor.

¿Cómo visualizan el próximo año los corrales de engorde?

En un escenario desafiante, caracterizado por la incertidumbre, con granos a precios altos y menores precios por la carne, las empresas deberán ajustar la eficiencia para lograr márgenes positivos.

La incertidumbre es dominante en el mercado ganadero en estos tiempos, y un negocio intensivo como el del engorde a corral espera un panorama más claro para tomar decisiones de cara al próximo ciclo.

“La única certeza es que el alimento aparentemente seguirá siendo caro, y tenemos que ver dónde se estabiliza el precio del ganado gordo, algo que va atado a la demanda real que tendremos desde el exterior por la carne de corral, sobre todo desde China y Europa”, comentó a ACG el presidente de la Mesa Nacional de la Alimentación a Corral, Dr. Daniel Miranda.

En el mismo sentido, el Dr. Álvaro Ferrés, presidente de la Asociación Uruguaya de Productores de Carne Intensiva Natural (Aupcin), dijo que “el negocio para los corrales de engorde está en un número negativo o muy negativo, como hace tiempo no se daba, porque los valores actuales de la reposición y de los granos son altos, y hacen que la pérdida económica sea importante, como no hay antecedentes”.

Planteó que “para adelante seguimos viendo precios altos. Los precios de la reposición bajaron un poco, pero el precio del gordo bajó demasiado”.

Miranda sostuvo que “en alguna medida la baja de la reposición acompañó al ganado gordo, pero este negocio es más de fijar precios a futuro, y tampoco hay una certeza por parte de los frigoríficos sobre los precios que tendrán dentro de tres o cuatro meses. Eso es en lo que tenemos que pensar cuando encerramos”.

A propósito, agregó que “la relación flaco-gordo hoy puede ser justa, estar algo arriba o algo abajo, pero la relación de precios que importa es la que vamos a tener dentro de 120 días. Y venimos de varios ciclos sin precios fijos, sino que los negocios se realizaban con los precios del momento de venta”.

Por su parte, Ferrés señaló que “los costos de producción, ya sea para plantar un sorgo forrajero, verdeo u otro, son acordes al precio de un novillo a US$ 5. Entonces uno tampoco está motivado a invertir en producción”.

Agregó que para los productores agrícola-ganaderos, que tienen corrales de engorde, “es mucho más negocio vender el grano que tener la expectativa de valorizarlo en un negocio que, por lo menos en el corto y mediano plazo, parece poco atractivo”.

Calculó que “si consideramos que un novillo de reposición está en el orden de US$ 2,10 puesto, le pongo los costos de alimentación, y deberíamos pensar en venderlo a US$ 4,40 o US$ 4,50 para que el negocio sea atractivo”.

Sobre las razones de la caída del precio del ganado, Ferrés consideró que “hubo un componente internacional muy importante con respecto al precio de la carne, que se está viendo reflejado semana a semana en el precio de la tonelada de carne de exportación. Y en Uruguay además influyó, de forma importante, la falta de agua en muchas zonas del país”.

Se podría volver al sistema de fijar precios

Estas circunstancias podrían hacer que se vuelva al sistema anterior, de fijar precios por anticipado para el ganado de corral. “Fue un sistema favorable desde todo punto de vista. En un momento los productores vieron la posibilidad de hacer una diferencia extraordinaria vendiendo en el mercado spot, porque el mercado estaba en suba permanente, pero el riesgo era que pasara lo que terminó ocurriendo”, comentó Miranda.

Consideró que “este tipo de negocios, con más previsibilidad, es más de nicho”, y que “los precios son más fáciles de fijar”. Admitió que “aprendimos que lo mejor para todas las partes es volver a la fijación de precios, con un techo, con un piso o a un precio fijo, pero no quedar librado al precio del momento”.

Ferrés comentó que no ha visto negocios para el primer trimestre de 2023 a un precio fijo. “Los que conozco son propuestas de una referencia más ciertos centavos, pero ahí está la incertidumbre. Da la sensación de que hay que esperar un poco”, dijo.

Menos ganado en corrales y la producción de carne se hace más lenta

Ferrés estimó que el volumen de ganado de corral en el último trimestre de 2022 y primer trimestre de 2023 será más bajo que el de otros años. “Entiendo que eso va a generar como consecuencia un enlentecimiento de la producción de carne del Uruguay, porque cada vez más la extracción ganadera y la producción de carne dependen de la producción de engorde a corral”, advirtió.

A propósito, sostuvo que “si por algún motivo el engorde a corral no da un buen resultado, la producción no tracciona, y al no traccionar todo se hace más lento, porque el corral es un sistema de producción muy rápido”.

“Veo un enlentecimiento de la producción de carne del Uruguay, como consecuencia del alto costo de producción en los corrales de engorde, por la baja del precio del ganado gordo. Y por otro lado, los costos no incentivan a invertir en recría o sistemas más caros. Uruguay va a bajar su faena y su tasa de extracción”, afirmó el presidente de Aupcin.

Si bien Ferrés dijo que “es difícil estimar la caída de la cantidad de ganado encerrado”, estimó que “se puede pensar en la mitad del año pasado o incluso menos, porque el negocio de la cuota 481 se achica. Estimo que Uruguay estaba en el orden de unos 60.000 animales encerrados al mes”.

A la espera de una estabilidad

El sector espera que se estabilice la demanda para que se establezcan nuevos precios. “Los ganados que hoy se están faenando se encerraron cuando los precios todavía eran buenos. Para el siguiente ciclo todo muestra que si no hay señales que den la posibilidad de fijar precios, habrá una baja en la cantidad de animales encerrados”, admitió Miranda.

Planteó que “estamos en un mundo donde no sabemos cuál es la demanda normal. Lo que nos pasó en los últimos meses es que todo lo que se compraba hoy mañana sería barato. Todo el mundo compraba, pero no era una demanda real. Seguramente el nivel actual de demanda tampoco sea real, así que habrá que esperar que el mercado se estabilice para ver realmente cuál es el nivel de demanda mundial de este tipo de alimentos”.

¿Quiénes seguirán encerrando ganado?

Ferrés planteó que hay diferentes escenarios para los diferentes corrales de engorde. “Hay gente que tiene un ciclo completo y toma la decisión de encerrar porque capaz que no tiene un valor atractivo para vender ahora, o no hay una oferta adecuada. Y también están los corrales de la industria, que siempre están encerrando ganado, y así como ganan pierden, y siguen en esta actividad”, describió.

Pero afirmó que “parece poco interesante comprar ganado para encerrar sin tener un precio de referencia hacia adelante”.

Momento de mejorar la eficiencia

En las actuales circunstancias, “es momento de ajustar la eficiencia”, dijo el presidente de la Mesa Nacional de la Alimentación a Corral. “Cuando los números son más grandes se puede hacer la vista gorda en muchas cosas, y cuando los números son más justos uno empieza a afinar la vista y a tratar de mejorar diferentes aspectos para buscar el margen final”, reconoció.

En ese sentido, Miranda planteó que “hay que afinar mucho en la compra de la reposición, ver que sean animales en las mejores condiciones posibles para encerrar, buscar la eficiencia, sinergias para bajar el costo de la alimentación. Esto nos obliga a hacer el ejercicio de buscar el margen en diferentes puntos del negocio”.

Situación y perspectivas de la economía uruguaya

Análisis de coyuntura realizado por el economista Alfonso Capurro, de CPA Ferrere.

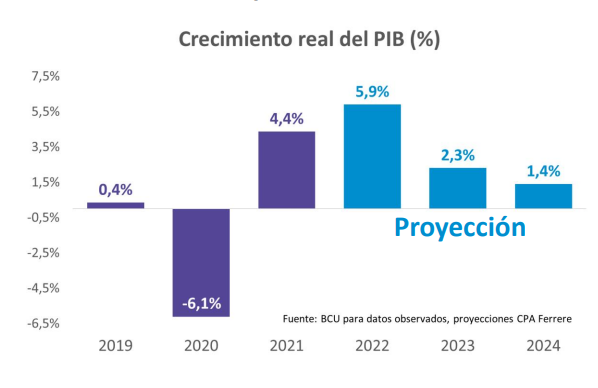

La economía de Uruguay seguirá creciendo, pero de forma bastante más lenta. CPA proyecta que en 2022 crecerá 5,9%, gracias al desempeño en la primera mitad del año, pero la desaceleración será notoria en 2023, con un crecimiento proyectado en 2,3% y en 2024 de 1,4%. De todos modos, “considerando el contexto internacional, no está mal”, dijo el economista Alfonso Capurro, asesor de la Cámara Mercantil de Productos del País (que integra la Asociación de Consignatarios de Ganado).

El consultor señaló que la recuperación posterior al Covid tuvo dos grandes motores: la inversión (fundamentalmente por la obra de UPM 2, el ferrocarril central y obras de viviendas promovidas), y la exportación de bienes.

“Imaginamos que la inversión va a retroceder, el gran desafío es mantenerla en estos niveles, pero no están previstas otras obras de la magnitud de la nueva planta de UPM. Y probablemente el sector exportador estará afectado por el triple shock y desafíos en competitividad”, analizó.

Triple shock externo

En el escenario internacional se está gestando un shock externo importante, que afectará a la economía uruguaya. “Al ser pequeña y abierta, es muy difícil que la economía uruguaya salga inmune de todo esto”, consideró Capurro.

En ese triple shock se considera la guerra entre Rusia y Ucrania; la política Covid Cero en China; y la contracción monetaria en Estados Unidos. “No tienen nada que ver entre ellas pero ocurrieron las tres juntas”, señaló el economista.

Todavía se está calibrando la magnitud de este shock, sobre todo en Estados Unidos, que será el más grande de los tres, debido a la contracción monetaria, con los efectos reales y financieros que tiene. Pero no está claro cuánto va a durar ni las características de ese proceso.

“Esto pone al mundo en un panorama de desaceleración bastante claro, que todavía está en fase de revisión. Pasado el verano en Uruguay, el shock externo va a ser un poco más evidente, va a cambiar el balance de riesgo para la economía uruguaya y es posible que la política monetaria tenga que adoptar un rol amortiguador, algo que no se hizo en 2015 y nos costó caro en términos de crecimiento”, advirtió.

En ese sentido, sostuvo que el gobierno debería de revisar su objetivo de bajar la inflación al 6%.

Pérdida de competitividad

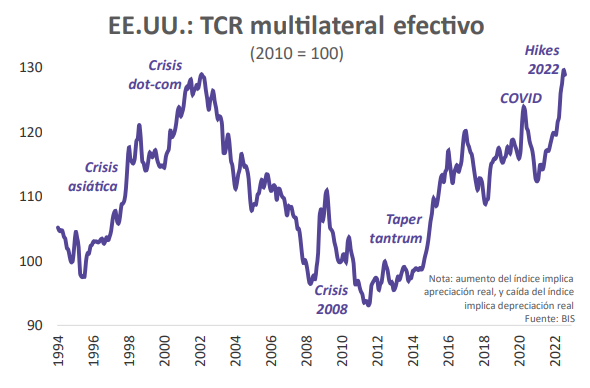

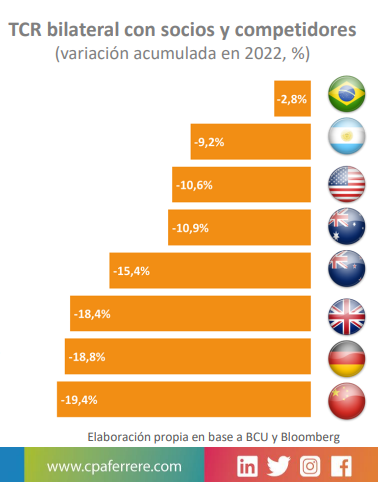

Capurro confirmó que Uruguay está sufriendo una pérdida de competitividad por el tipo de cambio real.

“En lo que va de 2022, salvo con Brasil, venimos acumulando apreciaciones importantes. Frente a Alemania y China en el orden del 20%, frente a Gran Bretaña 18%, a Australia 15%, a Nueva Zelanda 10% y a Argentina 9%”, detalló.

Recordó que en junio el Banco Central del Uruguay (BCU) reconoció que el tipo de cambio estaba 5% por debajo del valor de un modelo de fundamento.

De ahí en adelante los fundamentos empeoraron, porque los precios de los commodities cayeron, y “la respuesta de equilibrio debería ser una depreciación real”, sostuvo Capurro, agregando que los tipos de cambio bilaterales también empeoraron.

Además, sostuvo que la tensión en términos externos ha venido creciendo y esa también es una posición de incomodidad para lo que vendrá.

Inflación

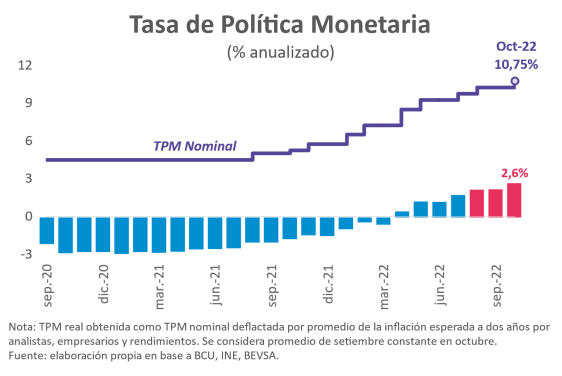

La inflación es el fenómeno que explica la política monetaria en tono contractivo. “Es la política que hay que aplicar para el problema de inflación”, dijo Capurro.

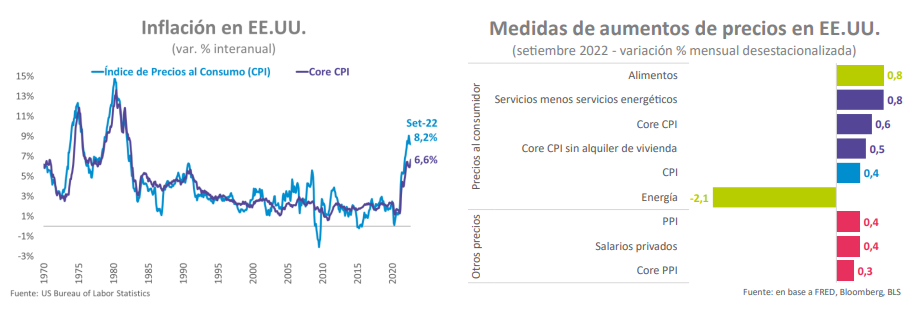

En los últimos dos meses los registros fueron relativamente altos (la inflación interanual llegó a 9,9% en setiembre).

“Esto tiene mucho que ver con el aumento de precios internacionales, como el de la carne y el petróleo, y no tanto con los precios internos. Por lo tanto, esa foto debería tender a cambiar”, opinó.

Sintetizó que la política monetaria está tensionada porque la inflación también está en una situación de tensión. En este marco, es probable que la tasa de interés del BCU siga subiendo. Actualmente está en 10,75% y CPA Ferrere estima que cierre el año en 11,75%.

Carne

Sobre el mercado cárnico, Capurro se apoyó en datos del INAC para comentar que el precio de la tonelada de la carne bovina de exportación registró una caída del orden del 10%.

Y señaló que la caída del precio del ganado ha sido mayor, porque los frigoríficos readecuaron la faena, después del récord del año pasado. Además de la sequía, que influyó en las negociaciones.

Video de la presentación:

¿Cómo impacta la oferta de Brasil en el mercado internacional de carnes?

El rol del principal proveedor del mercado chino, el precio del ganado, la demanda interna y su influencia en la región. La opinión de los analistas del país vecino.

Los precios del ganado brasileño han bajado este año y la fuerte demanda de las exportaciones de carne vacuna en ese país ampliará los márgenes de los frigoríficos en el corto plazo, según los analistas, aunque la debilidad del mercado interno podría socavar esas ganancias, señaló una publicación de MercoPress.

Alrededor del 30% de la producción de carne vacuna de Brasil se envía al extranjero y el resto se consume en el país. Pero la alta inflación ha reducido el poder adquisitivo de los consumidores, debilitando la demanda interna de carne vacuna y empujando a las empresas a buscar mercados de exportación.

Los precios del ganado en pie en el mercado de Sao Paulo tienen una tendencia a la baja, con la “arroba”, una medida estándar de 15 kilos utilizada como referencia, cotizando a fines de la semana pasada a un promedio de 278,79 reales (US$ 52,87 por arroba o US$ 3,52 por kilo). Esta cotización registró una baja significativa desde los 332,23 reales del primer trimestre, según Scot Consultoria.

“Los márgenes de los frigoríficos que exportan han mejorado”, dijo Alcides Torres, director de Scot Consultoria. Agregó que convertir estos márgenes más grandes en ganancias variaría de una compañía a otra.

Los precios de la carne vacuna en Brasil han estado cayendo debido a un mayor número de ganado que llega al mercado, así como a las posturas de negociación más agresivas adoptadas por los compradores extranjeros, especialmente China.

El yuan más débil ha presionado a China, que representó casi el 52,8% de las compras de carne brasileña en setiembre, para obtener descuentos en Brasil, dijo Fernando Iglesias, analista de Safras & Mercado. En setiembre Brasil exportó 231.400 toneladas de carne vacuna, una cifra récord.

Según datos del gobierno, las exportaciones de carne vacuna de Brasil en octubre ya superaron las del mismo mes de 2021.

Empresas como Minerva, JBS y Marfirig deberían poder traducir un desempeño tan sólido en cifras positivas en sus balances, a pesar de que las dos últimas enfrentan un escenario más adverso en Estados Unidos.